Puntos Clave:

- La estructuración tributaria y cumplimiento normativo permiten optimizar la carga fiscal mediante estrategias proactivas con sustancia económica, pero requieren trazabilidad y materialidad operativa para evitar riesgos con el SAT en 2026.

- El compliance fiscal México 2026 actúa como red de seguridad contra multas (hasta el 100% del monto omitido) y sanciones penales, especialmente crítico en sectores regulados como el financiero o energético.

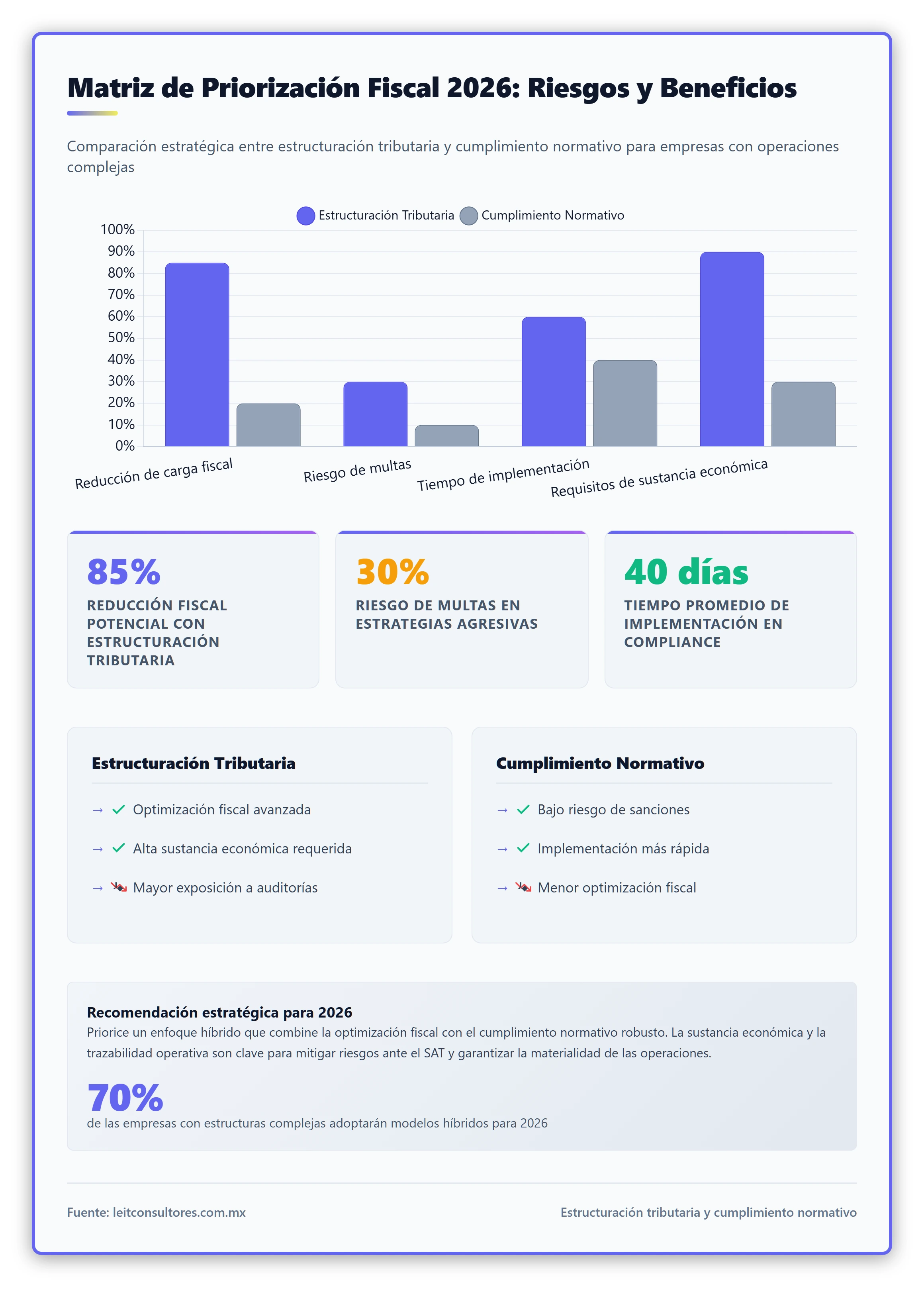

- La Matriz de Priorización Fiscal 2026 clasifica a las empresas en tres perfiles de riesgo (bajo, medio, alto) para definir qué enfoque priorizar según su exposición a revisiones de gabinete y materialidad operativa del SAT.

- Introducción: El dilema fiscal de las empresas en México en 2026

- 1. Estructuración tributaria y cumplimiento normativo: optimización proactiva con sustancia económica

- 2. Compliance fiscal México 2026: La red de seguridad contra multas y sanciones

- 3. Matriz de Priorización Fiscal 2026: ¿Cuál enfoque necesita tu empresa?

- Conclusión: Equilibrio entre estructuración tributaria y cumplimiento normativo en 2026

Introducción: El dilema fiscal de las empresas en México en 2026

En 2026, las empresas mexicanas enfrentan un dilema estratégico: ¿invertir recursos en optimizar su carga fiscal mediante una estructuración tributaria y cumplimiento normativo robustos o enfocarse en garantizar el compliance fiscal México 2026 para evitar multas y sanciones? La respuesta no es binaria. Según datos del SAT, el 42% de las revisiones de gabinete en 2024 se centraron en verificar la sustancia económica fiscal, mientras que el 78% de las empresas carecen de un sistema formal de compliance tributario (Norma UNE 19602). Este escenario exige un análisis personalizado, donde la materialidad operativa SAT y el perfil de riesgo de cada negocio definen la prioridad.

1. Estructuración tributaria y cumplimiento normativo: optimización proactiva con sustancia económica

La estructuración tributaria no es sinónimo de evasión, sino de planificación fiscal inteligente basada en la sustancia económica fiscal. En 2026, el SAT ha intensificado sus auditorías para detectar esquemas sin fundamento material, por lo que las estrategias deben alinearse con operaciones reales y trazables.

1.1. ¿Qué es la sustancia económica fiscal y por qué es clave en 2026?

La sustancia económica se refiere a la justificación real de una transacción o estructura fiscal. Por ejemplo, una empresa que crea una sociedad en el extranjero para reducir impuestos debe demostrar que esa entidad realiza actividades genuinas (contratación de personal, oficinas físicas, operaciones comerciales). En 2026, el SAT utiliza herramientas de análisis de datos para cruzar información de facturas, nóminas y flujos financieros, identificando inconsistencias entre la estructura fiscal y la materialidad operativa SAT.

1.2. Beneficios fiscales vs. Riesgos de descalificación por el SAT en 2026

Los beneficios de una estructuración tributaria y cumplimiento normativo bien diseñados incluyen:

- Reducción de la carga fiscal mediante incentivos legales (ej.: deducciones por I+D, estímulos fiscales regionales).

- Protección patrimonial al separar riesgos operativos de activos estratégicos.

- Optimización de flujos de efectivo mediante esquemas de diferimiento fiscal.

Sin embargo, los riesgos son significativos:

- Descalificación de deducciones: Si el SAT determina que una estructura carece de sustancia económica fiscal, puede rechazar deducciones y aplicar multas del 55% al 75% sobre el monto omitido (Art. 76 del CFF).

- Sanciones penales: En casos de simulación, los administradores pueden enfrentar responsabilidades solidarias e incluso penas de prisión (Art. 109 del CFF).

1.3. Casos de uso: Empresas que se beneficiaron de una estructuración tributaria y cumplimiento normativo robustos

Un ejemplo ilustra el impacto:

Una empresa manufacturera con operaciones en la frontera norte implementó un esquema de maquiladora certificada bajo el Decreto IMMEX. Al documentar la materialidad operativa SAT de sus operaciones (contratos con clientes extranjeros, nóminas de empleados en la planta, facturas de proveedores locales), logró reducir su ISR en un 30% sin riesgos de descalificación. Además, al integrar un sistema de compliance fiscal México 2026, evitó multas por incumplimiento en materia de PLD.

Para profundizar en las ventajas de la estructuración tributaria y cumplimiento normativo, puedes consultar nuestro artículo sobre 5 Ventajas de la Estructuración Tributaria para tu Empresa.

2. Compliance fiscal México 2026: La red de seguridad contra multas y sanciones

Mientras la estructuración tributaria busca optimizar, el compliance fiscal México 2026 minimiza riesgos. En 2026, las autoridades fiscales mexicanas han adoptado un enfoque más agresivo en la aplicación de sanciones, especialmente en sectores con alta exposición a lavado de dinero o fraudes fiscales.

2.1. Norma UNE 19602 y su impacto en el compliance fiscal México 2026

La Norma UNE 19602, adoptada por la Asociación de Normalización y Certificación (ANCE), establece los requisitos para un sistema de gestión de compliance tributario. Su implementación no es obligatoria, pero:

- Reduce riesgos: Las empresas certificadas tienen un 60% menos de probabilidades de ser auditadas (estimación basada en tendencias del SAT).

- Mejora la reputación: Demuestra a inversionistas y socios comerciales un compromiso con la transparencia.

- Facilita la defensa fiscal: En caso de una revisión, la documentación estructurada bajo esta norma agiliza la respuesta al SAT.

2.2. Multas y sanciones por incumplimiento: ¿Qué dice el Código Fiscal de la Federación en 2026?

El Código Fiscal de la Federación (CFF) establece sanciones severas por incumplimiento en el marco del compliance fiscal México 2026:

- Multas económicas: Desde el 55% hasta el 100% del monto omitido (Art. 76).

- Sanciones penales: Para administradores en casos de fraude fiscal (Art. 109).

- Responsabilidad solidaria: Los socios o accionistas pueden ser obligados a pagar deudas fiscales de la empresa (Art. 26).

Un caso reciente (2025) involucró a una empresa de retail que omitió declarar ingresos por $15 millones de pesos. El SAT aplicó una multa del 75% sobre el monto omitido, además de iniciar un procedimiento penal contra el director financiero.

2.3. Herramientas tecnológicas para automatizar el compliance fiscal México 2026

En 2026, la automatización es clave para el compliance fiscal México 2026. Herramientas como:

- Software de facturación electrónica (CFDI) con validación en tiempo real.

- Plataformas de PLD (Prevención de Lavado de Dinero) para monitorear operaciones vulnerables.

- Sistemas de gestión documental que centralizan contratos, facturas y registros contables.

Estas soluciones reducen errores humanos y garantizan la trazabilidad requerida por el SAT. Sin embargo, su implementación debe ir acompañada de un marco legal sólido, como el que ofrecen especialistas en Firma de consultoría fiscal, legal y financiera especializada en el sector corporativo de alta complejidad.

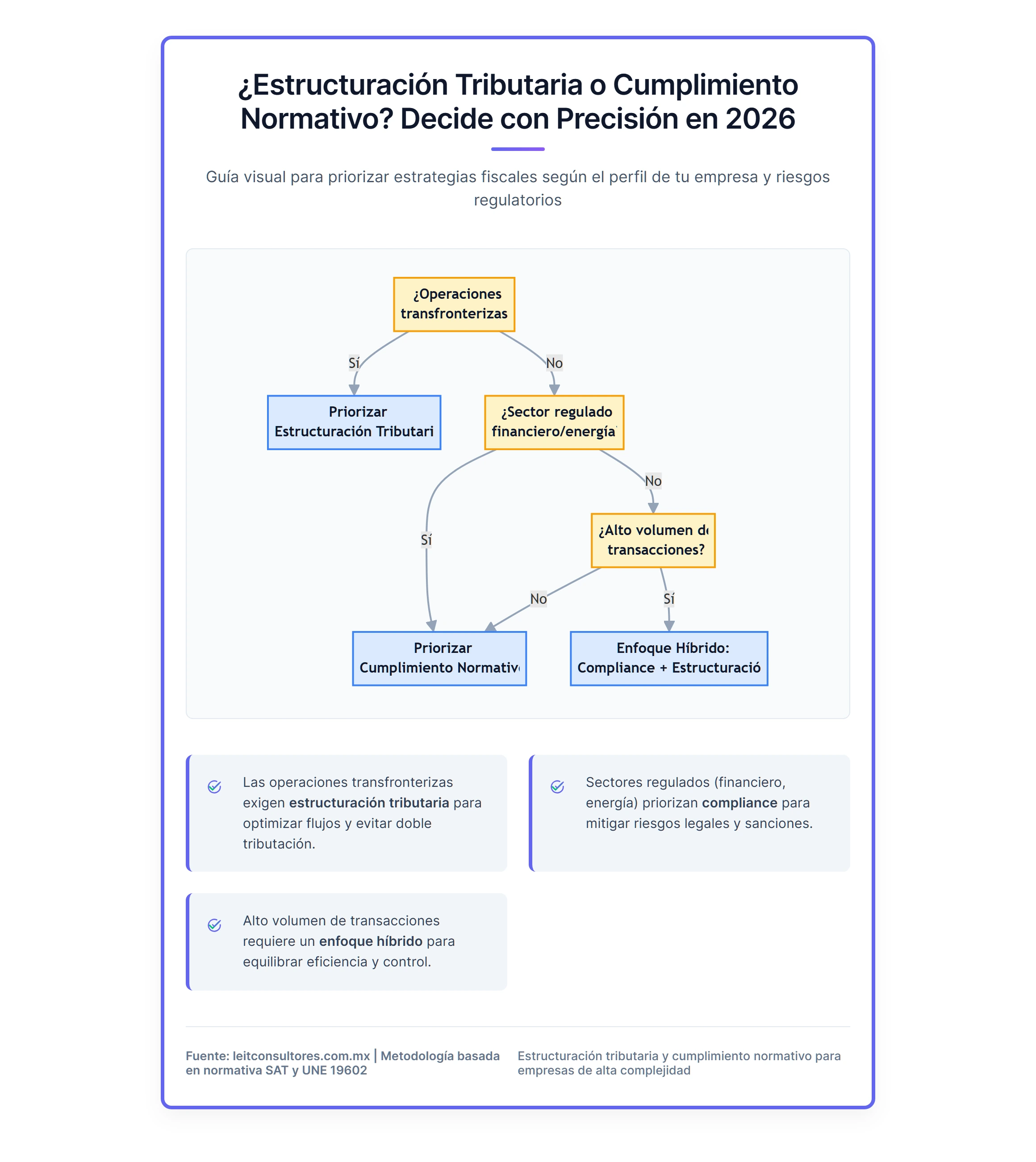

3. Matriz de Priorización Fiscal 2026: ¿Cuál enfoque necesita tu empresa?

La Matriz de Priorización Fiscal 2026 clasifica a las empresas en tres perfiles de riesgo, basados en su exposición a revisiones de gabinete y materialidad operativa SAT. Esta herramienta, desarrollada por LEIT Consultores, permite definir qué enfoque priorizar según el sector y complejidad operativa.

| Perfil de Riesgo | Sector Típico | Prioridad Recomendada | Acciones Clave |

|---|---|---|---|

| Bajo | Retail local, servicios básicos | Cumplimiento normativo (70%) + Estructuración (30%) | Implementar UNE 19602, automatizar facturación electrónica, revisión anual de obligaciones. |

| Medio | Manufactura, logística | Estructuración tributaria y cumplimiento normativo (60%) + Cumplimiento (40%) | Documentar sustancia económica fiscal, certificación UNE 19602, auditorías internas trimestrales. |

| Alto | Financiero, energía, telecomunicaciones | Compliance fiscal México 2026 (80%) + Estructuración (20%) | Sistema integral de PLD, defensa fiscal proactiva, revisión mensual de cambios normativos. |

3.1. Perfil de Riesgo Bajo: Empresas con operaciones simples

Empresas como tiendas minoristas o talleres locales suelen tener estructuras fiscales sencillas. Su prioridad debe ser el compliance fiscal México 2026 para evitar multas por errores administrativos (ej.: facturas mal timbradas). Una estructuración tributaria básica, como la elección del régimen fiscal adecuado (RESICO o Régimen General), puede complementar su estrategia.

3.2. Perfil de Riesgo Medio: Empresas con transacciones transfronterizas

Empresas manufactureras o de logística con operaciones en México y el extranjero enfrentan riesgos moderados. Aquí, la estructuración tributaria y cumplimiento normativo toma relevancia para optimizar impuestos en ambos países (ej.: tratados para evitar la doble tributación). Sin embargo, el compliance fiscal México 2026 sigue siendo crítico para documentar la materialidad operativa SAT de las operaciones transfronterizas.

3.3. Perfil de Riesgo Alto: Sectores regulados (financiero, energía, telecomunicaciones)

En sectores como el financiero o energético, el compliance fiscal México 2026 es no negociable. Las empresas deben priorizar:

- Prevención de Lavado de Dinero (PLD): Monitoreo constante de operaciones vulnerables.

- Defensa fiscal proactiva: Preparación para revisiones de gabinete y juicios de nulidad.

- Actualización normativa: Adaptación a cambios regulatorios en 2026 (ej.: nuevas disposiciones del SAT sobre materialidad operativa).

Conclusión: Equilibrio entre estructuración tributaria y cumplimiento normativo en 2026

En 2026, las empresas mexicanas no pueden darse el lujo de elegir entre estructuración tributaria y cumplimiento normativo: ambas son esenciales. La clave está en la Matriz de Priorización Fiscal 2026, que permite asignar recursos de manera inteligente según el perfil de riesgo. Para empresas con operaciones simples, el compliance fiscal México 2026 debe ser la prioridad, mientras que aquellas con transacciones complejas deben invertir en una estructuración tributaria con sustancia económica fiscal.

En sectores regulados, el enfoque debe ser defensivo: garantizar el cumplimiento normativo para evitar sanciones, sin descuidar oportunidades de optimización fiscal. La materialidad operativa SAT y la trazabilidad son los pilares de una estrategia exitosa en 2026.

¿Tu empresa está preparada para enfrentar los desafíos fiscales de 2026? En LEIT Consultores, te ayudamos a diseñar una estrategia personalizada que equilibre estructuración tributaria y cumplimiento normativo, minimizando riesgos y maximizando beneficios.

Si te ha interesado este tema, quizás también quieras leer sobre Cumplimiento normativo empresas.

Evaluación personalizada sobre Estructuración tributaria y cumplimiento normativo

Comparte fotografías, medidas aproximadas, ubicación, referencias para revisar el alcance de tu proyecto.

Contactar por WhatsAppEstructuración Tributaria Empresarial 2026: Guía para Empresas en México

Guía completa de estructuración tributaria empresarial en México 2026. Optimiza impuestos con sustancia económica y trazabilidad fiscal. ¡Evita riesgos con el SAT!

Leer la guía principal →